Het laatste ‘Wonen in Amsterdam’-onderzoek (WiA 2009) bevestigt langjarige trends: de groep met lagere inkomens wordt kleiner en die met hoge groter; tegelijkertijd neemt het aandeel goedkope huurwoningen af en het aandeel koopwoningen toe. Deze cijfers sporen met het gemeentelijk woningmarktbeleid om de mismatch tussen marktsegmenten en inkomensgroepen te verkleinen. Zelfs als de inkomenseffecten van de crisis wel voelbaar worden, behoeft dit beleid volgens onderzoeker Kees Dignum geen aanpassing: de crisis remt namelijk ook de bouw- en sloopprogramma’s en de verkoop van huurwoningen. De trends worden gewoon wat vlakker.

Voor de achtste keer werd in april 2009 het onderzoek Wonen in Amsterdam (WiA) uitgevoerd. Deze grote enquête levert betrouwbare informatie over de verhouding tussen marktsegmenten en inkomens-groepen. Op het moment van de enquête (april 2009) meet WiA na 2007 nog altijd een inkomensgroei. Wel is op de hele woningmarkt de verhuisgeneigdheid afgenomen. Er klinkt meer onzekerheid over de toekomst in door. Meer info in het: |

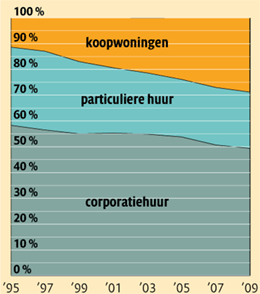

Amsterdam blijkt uit onderzoek tot de aantrekkelijkste woonsteden van Nederland te behoren. En uit de rapportcijfers (WiA 2001-2009) die bewoners geven voor hun woning (van 7,1 naar 7,5) en hun woonomgeving (van 6,9 naar 7,3), blijkt dat de kwaliteit nog altijd toeneemt. Verhuisden doorstromers decennialang naar Purmerend en Almere, sinds de jaren negentig willen meer huishoudens in Amsterdam blijven. Het gevolg is een grotere druk op de woningmarkt, lange wachttijden voor sociale huurwoningen en hoge prijzen voor koopwoningen. Al jarenlang zijn gemeente, corporaties, projectontwikkelaars en andere betrokkenen bezig om de differentiatie van het woningaanbod te vergroten, om ook die groeiende groep meer welvarende Amsterdammers te kunnen bedienen. Dat zie je terug in de cijfers: 29 procent koopwoningen in 2009 ten opzichte van de elf procent in 1995 (het begin van de WiA-onderzoeken). Een historisch feit is dat in 2009 minder dan de helft van de woningen corporatiebezit is.

Na de stagnerende woningmarkt net na de eeuwwisseling, is een actief aanjaagbeleid gevoerd om nieuwbouwprojecten voorbij de ‘eerste paal’ te krijgen. De Amsterdamse woningbouwregisseur kon in de periode 2003-2006 steeds hogere aantallen melden (hoogtepunt: 6.500 in aanbouw genomen woningen in 2006). Die oogst werkt momenteel door in hoge aantallen opleveringen: 6.300 in 2007 en daarna nog twee jaar boven de 5.000). Tegelijk komt in deze periode de sloop in de stedelijke vernieuwingsgebieden op stoom. Gemiddeld werden in de jaren 2003-2008 jaarlijks ruim 1.500 woningen gesloopt en lag ook het aantal woningonttrekkingen door bijvoorbeeld samenvoeging hoger dan daarvoor. Sloop, met een sterk accent op de kwalitatief mindere delen van het corporatiebezit, en bouw met een nadruk op koopwoningen, zijn de belangrijkste ingrediënten van de sectorale verschuiving. De verkoop van corporatiewoningen, een ander onderdeel van de diversificatie-strategie, kwam vanaf 2003 goed op gang met als hoogtepunt 2.400 verkochte woningen in 2005.

|

Figuur 1. Het aandeel koopwoningen is gegroeid van 11 procent (1995) tot 29 procent (2009) |

Geen trendbreuk

Het beleid om het aandeel koopwoningen en vrijesectorwoningen te verhogen wordt ingegeven door het slinkende aandeel huishoudens met een laag inkomen. Huishoudens met een groeiend inkomen willen in Amsterdam blijven wonen en hogere inkomensgroepen van elders vinden de stad interessant. Die verandering was al jarenlang zichtbaar: lagere inkomensgroepen worden geleidelijk kleiner, hoge groter. Je kon verwachten dat de groep lage inkomens in 2009 zou zijn toegenomen als gevolg van de recessie, maar dat blijkt niet het geval. Er is zelfs nog inkomensgroei. Pas na de WiA-meting in april 2009 zijn de aantallen werklozen en bijstandsuitkeringen aanzienlijk gaan stijgen. De verwachting is dat de trendbreuk in de inkomenscijfers pas zichtbaar wordt in het WiA-onderzoek van 2011.

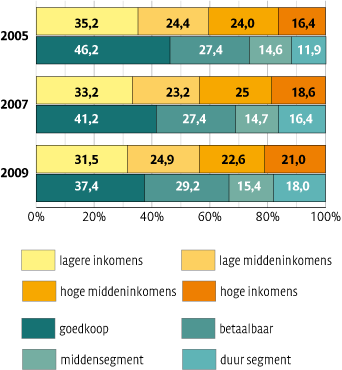

Om te zien hoe de segmentale opbouw van de woningvoorraad zich verhoudt tot de inkomensverschillen is het sinds een aantal jaren gebruikelijk om beide als een vierdeling voor te stellen. In figuur 2 is te zien dat de verschillen tussen de vergelijkbare segmenten en inkomensgroepen kleiner worden. De mismatch op de woningmarkt wordt geleidelijk kleiner.

|

Figuur 2: Beide vierdelingen verschuiven geleidelijk van laag naar hoog, terwijl de verschillen tussen de vergelijkbare marktsegmenten en inkomensgroepen kleiner worden. De opgetelde verschillen tussen de vier inkomensgroepen en de vier segmenten bedroegen 28 procentpunten in 2005, 25 in 2007 en 20 in 2009. De mismatch op de woningmarkt wordt geleidelijk kleiner. |

Crisis werkt door

De ‘Woonvisie’ van de gemeente Amsterdam stelt dat deze verschuiving huishoudens betere doorstroomkansen biedt. De vraag kan gesteld worden of de huidige recessie deze ambitie verstoort. Daarvoor hebben we een aantal factoren doorgerekend naar 2020. Belangrijke trendbreuk is de terugvallende bouw. De hoge aantallen opleveringen van 2007-2009 zullen bij lange na niet meer gehaald worden. Het jaar 2010 profiteert nog van de 4.400 woningen die in 2008 in aanbouw werden genomen, maar voor de jaren daarna lijken aantallen realistisch die in de buurt liggen van de magere jaren 2000-2004 (gemiddeld nog geen 2000 per jaar). Vanaf 2014 mogen we hopen dat het aantal jaarlijkse opleveringen weer groeit naar 4.000. De sloopcijfers zullen iets gematigder zijn dan eerder aangenomen; het is onverstandig veel te slopen als de animo om te bouwen gering is. Het aantal verkochte corporatiewoningen kreeg in 2008 (1.704) al een gevoelige tik. Verwacht wordt dat het cijfer voor 2009 ook tegenvalt en dat in 2010 de 1.500 woningen maar net worden gehaald. Daarna treedt waarschijnlijk herstel in tot waarden rond 2.000 verkochte woningen. Eenzelfde trend wordt verwacht voor het aantal verkochte particuliere huurwoningen. Met de wetenschap dat bouw vooral het midden- en dure segment verstevigt, sloop met name plaatsvindt in het goedkope segment, kan een doorrekening worden gemaakt naar 2020 en verder. De verkoop van huurwoningen komt overwegend het betaalbare en het middensegment ten goede en huurverhogingen na verhuizing dragen eveneens bij aan verschuiving van goedkoop en betaalbaar naar midden en duur segment. Het resultaat van de doorrekening is dat de voorraad maar aarzelend groeit in de periode 2012-2014. Maar er zijn geen redenen om aan te nemen dat de relatieve effecten van bouw, sloop, etc. veel anders zullen zijn dan bij een snelle ontwikkeling. Het resultaat is voor het komende decennium een aanzienlijke groei van het midden (+8 procentpunten) en dure (+5) segment, een vrijwel in omvang gelijkblijvend betaalbaar segment (-2) en een slinkende goedkope voorraad (-11).

|

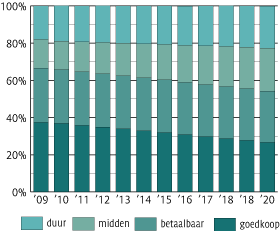

Figuur 3. Het komende decennium groeit het midden- en dure segment aanzienlijk, blijft de omvang van het ‘betaalbare segment’ vrijwel gelijk en slinkt de goedkope voorraad flink. |

De verwachting is dat de inkomensontwikkeling een soortgelijke dip gaat meemaken als de voorraadontwikkeling en dat daarna het inkomen weer gaat stijgen. Rekening houdend met een bescheiden afname van de twee laagste en een bescheiden groei van de twee hoogste inkomensgroepen, zijn de vier in 2020 ongeveer gelijk van omvang. Op dat moment is het opgetelde verschil tussen de vier segmenten en de vier groepen de helft kleiner dan in 2009 (vergelijk figuur 2); de mismatch is opnieuw verder geslonken. Die verbeterde match is de bedoeling van het gemeentebeleid verwoord in de Woonvisie. Daarin werd voor het jaar 2020 een ambitie vastgelegd van 55 procent betaalbaar (inclusief goedkoop), 25 procent midden- en 20 procent duur segment. Deze streefcijfers blijven nog altijd in beeld, ondanks de vertragende werking van de crisis. Wel is het verstandig om rond 2015 opnieuw de doelen en voortgang te evalueren. Ook wordt dan meer dan nu aanspraak gedaan op de aanbiedingsafspraken om de slaagkans van huishoudens met lage inkomens te ondersteunen.

Kees Dignum

Dignum werkt bij de dienst Wonen, Zorg en Samenleven